✅ この記事でわかること:

- NISA・iDeCo・不動産・外貨など5つの資産形成手段を比較!

- 年収やライフステージ別にどれが合うかが見える!

- 海外で実際にビジネス経験を持つ筆者の体験も収録!

- 「結局、何から始めればいいの?」に答える内容です

「資産運用を始めたいけど、なにを選べばいいの?」 「NISAやiDeCoは聞いたことあるけど、自分に向いてる?」 「不動産って危なくない?」

そんな疑問を持つあなたへ、世界で実際にビジネスをしてきた私の体験を交えながら、代表的な資産形成手段を客観的に比較してみます。

1. NISA

- 非課税で投資できる

- 売却自由

- 商品選びの幅が広い

- ただし投資上限があるので資産規模が大きい人には物足りない

▶️ 学生~年収400万円の初心者に最適

2. iDeCo

- 掛金が全額所得控除(節税効果大)

- 運用益も非課税

- 原則60歳まで引き出せない

- 長期資産形成には非常に有効

▶️ 社会人/老後資金をしっかり作りたい人に

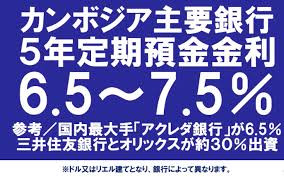

3. 外貨預金

オーストラリアの銀行(westpack)で「預金金利5%」に驚いたことがあります。 日本は0.001%なので、その差は歴然です。

- 高金利だが為替リスクあり

- 貯金感覚で始めるのはNG

▶️ 為替慣れしている人/リスク許容できる人に

4. 不動産投資

フィリピンや日本で不動産事業を実際に行ってきた中で思ったのは、 正しい物件を選び、キャッシュフローを確保すれば、最強の資産になるということでした。

- 家賃収入/節税効果/レバレッジ活用可

- 初期費用が大きく、ローン審査や物件選びが重要

▶️ 年収500万円以上の方/安定収入がある方に

5. 海外資産運用(分散)

アメリカ、フィリピン、シンガポールで事業を展開してきた中で、 分散投資をしている現地のビジネスマンの考え方や習慣から多くを学びました。

「10代・20代のうちから資産形成を始め、複利の力を継続することが誰にでもできる財産形成の鍵だ」

この考え方は、現場で見ていても強く感じました。

- 非課税制度活用/世界分散/柔軟なカスタム設計可

- 情報量が多く、商品選定・比較が命

▶️ 年収500万円以上/投資経験者/視野を広げたい方に

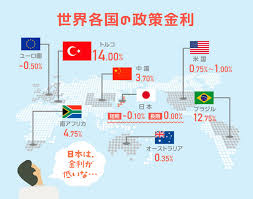

世界と日本の金利差

私たちが見落としがちな「金利の差」。

| 国 | 銀行金利 |

|---|---|

| 日本 | 0.001% |

| カンボジア | 5.0% |

| オーストラリア | 4.0% |

| アメリカ | 3.5% |

日本の預金金利は、実質「増えない」に等しい時代。 世界に目を向けるだけで、資産運用の選択肢は大きく広がります。

まずは一人で抱えず、話をしてみること

選択肢が多すぎる今、 「結局、自分にはなにが合ってるんだろう」と迷うのは当然です。

私自身も、情報を集めすぎて迷い、動けなくなっていた時期がありました。 だからこそ、

「一人で抱え込まず、気軽に話してみること」

これが、資産形成の最初のスタートラインになることもあります。

人によって、環境もゴールも違います。 だからこそ、「話を聞き、整理し、何を選ぶかを一緒に考える」ことで、 初めて“自分に合った資産形成の道”が見えてくると感じています。

少しでも興味や不安がある方へ

- 資産がなかなか増えない

- 何を選べば良いのか分からない

- 将来に余裕を持ちたい

そんな想いが一つでも心にあるなら、 ぜひ一度、お気軽にご相談ください😊

コメント